배당 투자는 항상 인기가 있었고 그럴 만한 이유가 있었습니다. 배당주는 수익을 추구하는 투자자에게 다양한 이점을 제공하지만 가장 중요한 두 가지는 안정적인 수입원과 인플레이션을 뛰어넘는 수익률입니다. 이러한 장점을 종합하면 진정으로 건전한 포트폴리오의 기반이 될 수 있습니다.

대부분의 배당주는 분기별로 지급하지만, 월별 지급 일정이 있는 배당주로 전환하면 투자자는 자신의 필요에 맞게 소득 흐름을 더 잘 계획할 수 있습니다. 수익률의 경우 여전히 연배당률을 기준으로 계산되기 때문에 소액의 월 납입금에도 12를 곱하면 높은 연간 수익률을 얻을 수 있습니다.

* 더 읽어보기 : [S&P 500] 배당수익률 7% 넘는 미국 배당주 TOP 6

그러나 모든 배당주가 동일하게 생성되는 것은 아니며 일부는 다른 것보다 더 나은 기회를 제공합니다. 이것이 바로 월스트리트의 분석가들이 참여하는 곳입니다.

최소 13%의 시장 최고 배당 수익률을 자랑할 뿐만 아니라 분석가 합의에 따라 '적극 매수' 자격을 갖춘 두 개의 월지급 배당주를 확보했습니다. 좀 더 자세히 살펴보겠습니다.

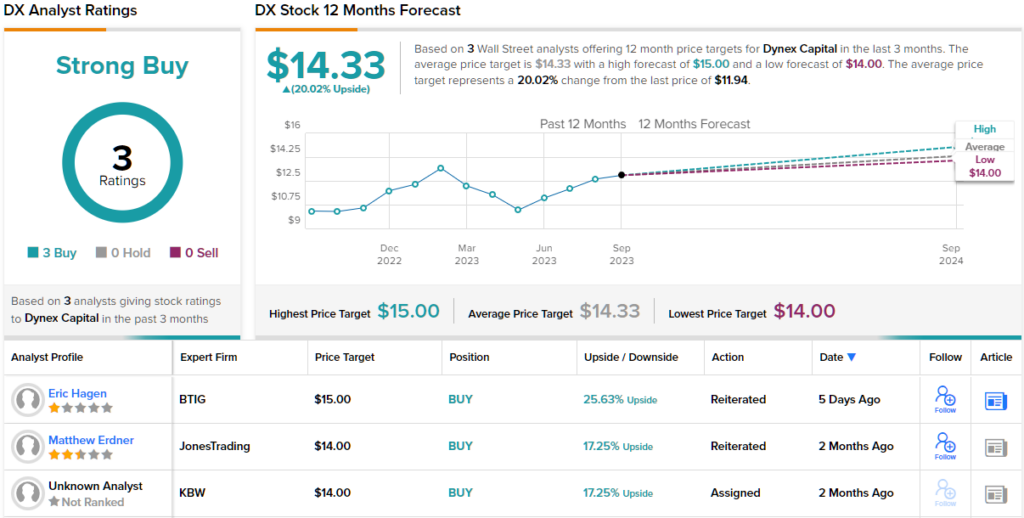

1. 다이넥스캐피털 ( DX )

먼저 주택담보대출과 증권을 전문으로 하는 부동산투자신탁회사 다이넥스캐피탈부터 살펴보겠습니다. Dynex는 기관 및 비기관 MBS(담보대출 담보 증권) 상품 모두에 자원을 할당하고 상업용 MBS 시장에도 노출되어 있습니다. 이 회사의 포트폴리오에는 90년대에 증권화된 단독 주택 및 상업용 모기지를 모두 포함하는 모기지 대출의 상당 부분이 포함되어 있습니다.

Dynex는 포트폴리오 구축에 있어 몇 가지 간단한 전략적 요점을 고수합니다. 회사는 장기 수익을 유지하기 위해 위험 관리 기술을 사용하여 자본을 보존하고 해당 자본을 규율 있게 배분하기 위해 최선을 다하고 있습니다. 게다가, 회사는 항상 배당금을 수익의 건전한 구성 요소로 유지하기 위해 노력해 왔습니다. 마지막으로, 배당 투자자에게 가장 중요한 점은 Dynex가 장기적으로 안정적이고 수용 가능한 수익을 유지하는 데 목표를 두고 있다는 것입니다.

보고된 지난 분기인 2023년 2분기에 Dynex의 수익은 희석주당 순이익이 96센트로 나타났습니다. 이 EPS는 기대치를 1.25달러 초과했으며 2023년 1분기에 보고된 81센트 EPS 손실과 비교하면 유리합니다. 또한 Dynex는 2분기 말에 사용 가능한 '현금 및 담보가 없는 자산'으로 5억 6,150만 달러를 보고했으며, 현금은 3억 100만 달러로 1분기보다 7.5% 증가했습니다.

회사의 긍정적인 순이익과 보유하고 있는 탄탄한 현금 자산의 조합은 지난 8월 보통주당 13센트로 마지막으로 선언되고 9월 1일에 지급된 월별 배당금 지급을 완전히 충당했습니다. 배당금은 연간 주당 1.56달러로 지급되어 매력적인 배당금을 제공합니다. 13%의 수익률!

BTIG의 주식을 다루는 분석가 Eric Hagen은 회사의 탄탄한 수익률 프로필과 배당금이 소득과 자산으로 완전히 충당된다는 사실을 지적합니다.

“우리는 DX의 배당금이 이러한 스프레드 수준 또는 조금 더 넓은 수준에서 안정적으로 유지되고 모기지가 결국 이자율에 비해 긴축될 때 일부 자산 가치 상승(장부가 상승)을 포착할 수 있는 기회가 뒤따를 것으로 기대합니다. 스프레드 축소에 대한 강한 확신을 갖는 것은 움직이는 목표임이 분명하지만(주로 낮은 금리 변동성을 실현하는 것과 관련되어 있음), 가시성이 더 집중되면 주식 가치 평가가 빠르게 개선될 수 있을 것으로 기대합니다... 우리는 실제 가치가 시장을 따라 포착되고 있다고 생각합니다. Way는 매우 건강하고 투명한 유동성 포지션을 관리하고 유지하고 있으며, 이는 4억 달러 이상, 즉 자본 기반의 절반 이상을 유지할 것으로 예상됩니다.”라고 Hagen은 말했습니다.

Hagen은 이러한 의견을 사용하여 DX 주식에 대한 매수 등급을 뒷받침하고 그의 15달러 목표 가격은 향후 몇 달 동안 최대 26%의 상승 잠재력을 가리킵니다. 배당금을 추가하면 이 주식의 총 수익률은 향후 1년 동안 39%로 견고합니다.

전반적으로 Dynex에 대한 최근 분석가 리뷰 3건은 모두 긍정적이어서 Strong Buy 합의 등급이 만장일치로 나타났습니다. 주식은 11.94달러에 팔리고 있으며 평균 목표 주가 14.33달러는 1년 동안 20%의 상승 여력을 의미합니다.

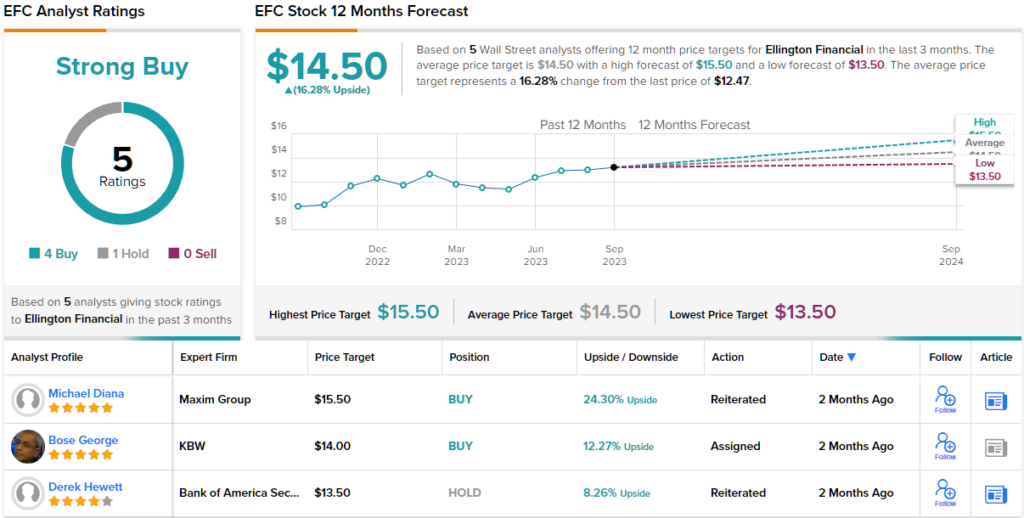

2. 엘링턴 파이낸셜( EFC )

다음으로 살펴볼 고수익 배당주는 또 다른 모기지 REIT인 엘링턴 파이낸셜(Ellington Financial)입니다. 이 회사는 금융 자산의 취득 및 관리 업무를 담당하고 있으며 특히 MBS와 상업용 및 주거용 모기지 대출에 대한 지분 투자와 같은 모기지 관련 자산에 중점을 두고 있습니다. 회사는 올해 6월 30일 현재 총 94억 달러의 자산을 관리하고 있다고 보고했습니다.

AUM은 Ellington 이야기의 일부일뿐입니다. 회사는 2분기 재무 결과를 발표하면서 탄탄한 대차대조표를 보고했는데, 이는 마지막 결과였습니다. 대차대조표의 총 자산은 143억 달러, 현금 1억 9,460만 달러, 기타 비제한 자산 3억 4,330만 달러였습니다. 분기 말에 회사의 보통주당 장부가치는 14.70달러였습니다. 이 장부가치는 2022년 12월과 2023년 3월 수치에 비해 보통주당 약 35센트 하락했다는 점에 유의하는 것이 중요합니다.

배당 투자자에게 특히 중요한 측정 기준으로 Ellington은 2분기에 보통주당 38센트의 조정 분배 가능 수익을 보고했습니다. 수익성은 좋았으나 예상했던 것보다 주당 5센트 낮았습니다. 수익 감소에도 불구하고 엘링턴은 월별 배당금 지급을 보통주당 15센트, 분기별 주당 45센트로 유지해 왔습니다. 보통주당 1.80달러의 연간 배당금 지급액은 현재 주가 기준으로 14.4%의 수익률을 냅니다.

Piper Sandler의 Ellington을 담당하는 분석가 Crispin Love는 회사가 포트폴리오를 다양화하고 새로운 영역으로 확장하기 위한 조치를 취하고 있다고 지적합니다. 그는 앞으로 회사의 이익에 대해 다음과 같이 썼습니다. “향후 몇 분기 동안 Ellington의 핵심 촉매제는 성과 및 부실 대출을 모두 구매할 수 있는 대출 인수 기회가 될 수 있습니다. 우리는 회사가 전문 지식을 보유하고 있으며 구매가 회사의 역사(특히 금융 위기 이후)와 일치할 것이기 때문에 Ellington이 Signature CRE 대출에 대한 입찰자가 될 수 있다고 믿습니다.

최근 실적 발표에서 경영진은 거래가 EFC에 기여할 것이라는 가정 하에 FDIC 대출 판매에 참여하는 데 관심이 있을 것이라고 밝혔습니다. FDIC 대출 판매에 잠재적으로 참여할 뿐만 아니라, Love가 Ellington의 잠재적인 인수를 긍정적인 것으로 보고 있다는 것은 그의 Overweight(즉 Buy) 등급과 15달러 목표 가격에서 분명합니다. 그의 가격 목표는 1년 동안 20%의 상승 가능성을 의미합니다. 배당수익률을 추가하면 1년 동안 주식의 총 수익률은 33%까지 올라갑니다.

전반적으로 Ellington에 대한 최근 분석가 리뷰는 5개 기록되어 있으며, 보유보다 매수를 선호하는 4:1 분석으로 해당 주식에 Strong Buy 합의 등급이 부여됩니다. 주가는 12.47달러이고 평균 목표 주가는 14.50달러로 1년 동안 16%의 상승 여력을 제시합니다.

관련글 :

모건 스탠리가 추천하는 '적극 매수' 주식 3가지

올해 투자자들은 불황이 실현되지 않았다는 사실로 인해 기분이 좋아졌습니다. 그러나 모건스탠리의 미국 주식 전략가 마이크 윌슨은 불황이 일어날 가능성이 완전히 사라졌다는 것을 의미하

gbds.tistory.com

'재테크' 카테고리의 다른 글

| 미국 주식 분석 - 리얼티인컴(O) 현황 분석 (0) | 2023.10.03 |

|---|---|

| 미국 주식 분석 - QQQ vs SPY 비교 (0) | 2023.10.03 |

| 미국주식분석 - 나이키 Nike (NKE) 2024년 1분기 실적 (0) | 2023.10.01 |

| [미국주식] 고점 대비 37% 하락, AMD 주식 분석 및 전망 (0) | 2023.09.29 |

| [미국주식] 스타벅스 주식(SBUX): 4년간의 침체 이후 매수 시점? (0) | 2023.09.28 |

댓글