올해 투자자들은 불황이 실현되지 않았다는 사실로 인해 기분이 좋아졌습니다. 그러나 모건스탠리의 미국 주식 전략가 마이크 윌슨은 불황이 일어날 가능성이 완전히 사라졌다는 것을 의미하지는 않는다고 말했습니다.

"2023년 경기 침체에 대한 투자 심리 추는 대화를 바탕으로 지난 6개월 동안 대략 '70/30'에서 '30/70'으로 바뀌었지만, 우리가 그것을 완전히 피했는지에 대한 더 많은 논쟁이 있습니다. , 연착륙/무착륙, 또는 방금 2024년으로 연기된 경우”라고 Wilson은 최근 말했습니다.

* 더읽어보기 : 지금 매수 타이밍 최고의 주식 베스트 3 (ft.애널리스트 추천)

다음에 무슨 일이 일어날지에 대한 불확실성을 고려하여 Wilson은 시장이 "후기 주기" 방식으로 거래될 것으로 예상하고 그러한 환경에 대처할 수 있는 방법을 권장합니다. "우리의 견해로는 포트폴리오에서 이를 표현하는 가장 좋은 방법은 주기 후반 순환주를 통해 방어적 성장의 바벨(선택된 성장 스토리와 의료 및 필수 소비재와 같은 보다 전통적인 방어 부문)을 유지하는 것입니다."라고 말합니다.

이 조언을 마음에 새긴 Morgan Stanley의 분석가들은 그러한 특성을 지닌 주식과 투자자들이 지금 당장 매수해야 한다고 생각하는 주식을 지적하느라 바빴습니다.

현재 모두 애널리스트 컨센서스에 의해 '적극 매수' 등급으로 평가됩니다. 그들이 전반적으로 칭찬을 받는 이유를 살펴보겠습니다.

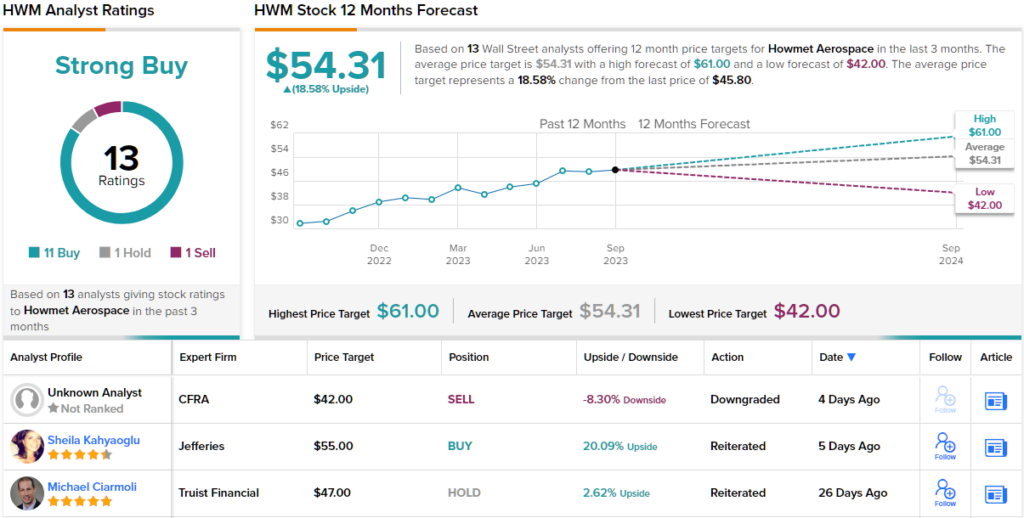

1. 하우메트 항공우주( HWM )

우리가 살펴볼 첫 번째 Morgan Stanley 픽은 확실히 불확실한 시대에 대처할 수 있는 방어적인 자격을 갖추고 있습니다. Howmet Aerospace는 항공우주 및 방위(A&D) 산업을 위한 고급 엔지니어링 솔루션 분야의 글로벌 리더입니다. 이전에 Arconic으로 알려졌던 이 회사는 모회사에서 분리된 후 2020년에 Howmet Aerospace로 브랜드를 변경했습니다. 항공 초창기까지 거슬러 올라가는 풍부한 역사를 지닌 Howmet Aerospace는 현대 항공기 및 방어 시스템의 기능에 중요한 역할을 하는 고성능 소재와 정밀 엔지니어링 부품을 공급하는 확고한 기업입니다.

생산 활동을 늘리는 비행기 제조업체로 인해 제트 부품에 대한 수요가 높아지면서 Howmet은 8월 초 2분기 실적을 보고하면서 연간 이익과 수익 전망을 높였습니다. Howmet은 2023년 매출을 이전 62억 달러에서 63억 3천만 달러 범위에서 증가한 64억 달러에서 64억 7천만 달러 사이로 예상했습니다. 조정 EPS는 주당 1.65~1.70달러에서 1.69~1.71달러로 증가했습니다.

새로운 전망은 강력한 분기 실적에 힘입어 나온 것입니다. 매출은 16억 5천만 달러에 달해 전년 대비 18.7% 증가했으며 컨센서스 추정치를 4천만 달러 상회했습니다. 조정 EPS $0.44는 Street의 콜보다 $0.01 앞섰습니다. Morgan Stanley의 분석가인 Kristine Liwag는 미시간에 본사를 둔 Whitehall 공장을 방문한 후 Howmet이 해당 분야의 선두주자인 이유를 분명히 알게 되었습니다. 이러한 상황은 곧 바뀔 것으로 보이지 않으며 이는 투자자들에게 좋은 소식입니다.

“기술과 자동화에 대한 회사의 투자는 이 회사가 어떻게 시장 점유율을 확보하고 가격을 높이며 이윤을 확대할 수 있었는지 잘 보여줍니다.”라고 Liwag는 말했습니다. “우리는 운영 성과가 항공우주 업사이클에서 수익을 창출하는 데 있어 의미 있는 차별화 요소가 될 것으로 계속 기대하고 있습니다. 방문을 통해 우리가 본 것은 Howmet이 고객 요구 사항을 충족하기 위해 제조 프로세스의 최첨단 기술과 자동화에 투자했다는 것입니다. 또한 회사는 미래 성장을 지원하기 위해 계속 투자하고 있습니다. 또한 운영상의 강점은 주주들에게 장기적인 마진을 높일 수 있는 여지를 제공합니다. 우리는 Howmet을 항공우주 분야 최고의 선택으로 계속 보고 있습니다."

이러한 의견은 HWM에 대한 Liwag의 비중확대(즉, 매수) 등급을 뒷받침하며 그녀의 $60 목표 가격은 12개월 동안 31%의 수익률을 낼 수 있는 여지를 제공합니다. 해당 주식의 Strong Buy 합의 등급은 각각 매수 11건, 보유 및 매도 1건을 기준으로 합니다. 지금으로부터 1년 후 평균 목표 $54.31에 도달하면 주가는 약 19%의 프리미엄으로 바뀔 것입니다.

2. 써모피셔( TMO )

Morgan Stanley의 두 번째 선택은 과학 연구 및 실험실 장비 분야의 글로벌 리더인 Thermo Fisher를 소개합니다. 1,940억 달러의 시가총액을 보유한 이 거대 기업은 다양한 산업과 분야에 서비스를 제공하고 있으며 세계에서 가장 크고 가장 영향력 있는 과학 솔루션 제공업체 중 하나입니다. Thermo Fisher의 광범위한 포트폴리오에는 생명과학, 의료, 제약, 생명공학, 환경 모니터링 등과 같은 분야의 연구, 진단 및 제조 프로세스를 지원하도록 설계된 기기, 시약, 소모품, 소프트웨어 및 서비스가 포함됩니다.

규모와 글로벌 도달 범위에도 불구하고 거시적 환경으로 인해 최근 실적이 악화되었으며 회사는 2분기 매출과 순익 모두에 대한 기대치를 충족하지 못했습니다. 매출은 전년 동기 대비 2.6% 감소한 106억 9천만 달러로 분석가의 예측보다 3억 1천만 달러 적었습니다. 조정 EPS 5.15달러도 컨센서스 추정치(0.28달러)보다 낮았습니다.

전망도 크게 외칠 것이 아니었습니다. 회사는 올해 예측을 낮추어 현재 매출 434억~440억 달러(이전 453억 달러에서 감소)와 조정액을 기록하고 있습니다. EPS는 $22.28~$22.72(이전 $23.70 대비)로 둘 다 컨센서스보다 낮습니다.

부진한 분기별 실적은 올해 주식 실적을 반영했으며 주가는 연초 대비 9% 하락했습니다. 그러나 Morgan Stanley의 분석가 Tejas Savant는 이제 바닥이 막 닥쳤을 수도 있고 이로 인해 이 거대 건강 기업이 투자자들이 고려할 가치가 있다고 주장합니다.

"단기적으로 우리는 거시적 상황을 고려할 때 TMO가 동종 업체에 비해 시장 성장을 능가할 수 있다는 확신을 계속 갖고 있으며, 연말에 강세를 보이면 추가 상승 여력이 있는 2023년 감소 전망을 달성할 수 있다고 봅니다. Savant는 "중국의 예산 지출 또는 더 빠른 회복"이라고 설명했습니다. "게다가 이제 도구에 대한 투자 심리가 바닥을 친 것으로 보이면서 재설정(2H23뿐만 아니라 2024년 추정치에서도)을 통해 주식을 다시 '소유 가능'하게 만드는 것으로 봅니다. ."

"장기적으로 우리는 TMO가 탄력적이고 다각화된 비즈니스 모델, 강력한 운영 실적, 동급 최고의 관리를 결합하여 동종/시장 이상의 성장을 주도할 수 있는 부문 전반에 걸쳐 가장 좋은 위치에 있다고 계속 믿고 있습니다. 일관된 전천후 실행을 입증한 팀, 약 2,250억 달러 규모의 TAM 내에서 고성장 업종에 대한 노출 증가, 내장된 자본 배치 선택성”이라고 Savant는 덧붙였습니다.

전반적으로 월스트리트는 TMO 주식에 대해 낙관적인 입장을 취합니다. 지난 3개월 동안 발행된 매수 11건과 매도 1건이 해당 주식을 적극 매수로 만듭니다. 한편, $627.50의 평균 목표 가격은 현재 수준보다 ~25%의 상승 여력을 시사합니다.

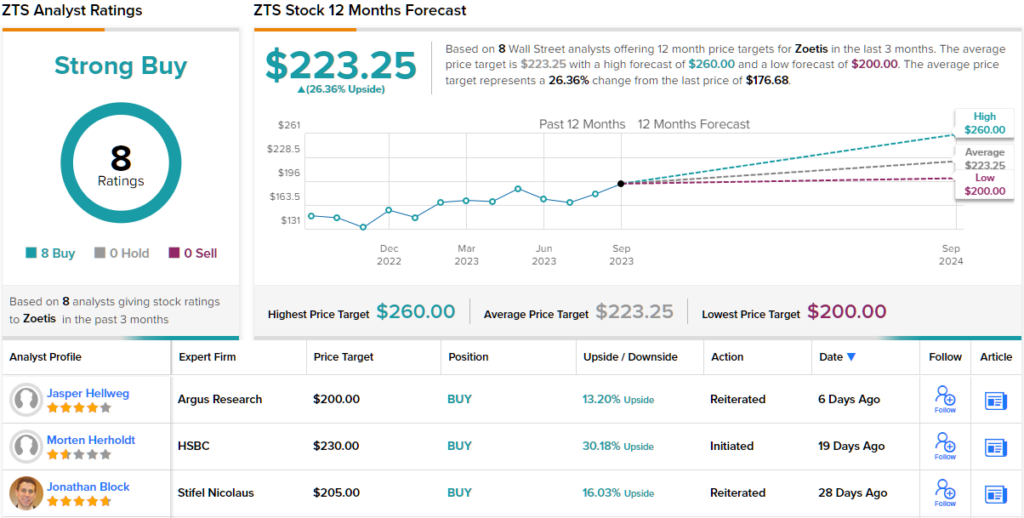

3. 조에티스 ( ZTS )

Morgan Stanley의 최종 선택을 위해 우리는 비록 독특한 틈새 시장이기는 하지만 의료 분야에 머물게 될 것입니다. 시가총액 810억 달러가 넘는 Zoetis는 동물의 건강과 복지 개선에 전념하는 선도적인 글로벌 동물 건강 회사입니다. 1952년 화이자의 자회사로 설립된 Zoetis는 2013년에 독립 회사가 되었으며 100개 이상의 국가에서 사업을 운영하고 있습니다.

이 회사는 동물의 관리와 복지에 필수적인 광범위한 수의학 의약품, 백신, 진단제 및 기타 제품의 개발, 제조 및 유통을 전문으로 하며 수의사, 가축 생산자 및 애완동물 소유자를 포함한 고객 기반에 서비스를 제공합니다. 최신 2분기 보고서는 모든 면에서 견고한 결과를 제공했습니다. 매출은 전년 동기 대비 4.8% 급증해 22억 달러에 이르렀으며 이는 기대치를 4천만 달러 초과했습니다. 또한, 조정. EPS는 $1.41로 예상치 $1.31보다 높았습니다.

비트에는 엇갈린 전망이 동반되었습니다. 연간 수익은 85억8000만~86억5000만 달러 범위로 예상되지만 여전히 운영 수익 성장 목표를 고수하고 있다. 반면 수익성 프로필은 향상됐다. 회사는 이제 연간 조정을 예상합니다. EPS는 주당 5.37~5.47달러와 이전 주당 5.34~5.44달러 사이입니다. Morgan Stanley의 분석가인 Erin Wright는 Zoetis의 전망을 살펴보면서 회사가 올바른 방향으로 움직이고 있으며 마땅한 존중을 받지 못하고 있다고 생각합니다.

"최신 인쇄물에는 여러 가지 움직이는 부분이 있었지만 최근 보고서보다 여전히 다소 깨끗했으며 운영 성장 가이드를 고무적으로 재확인하여 올해 균형에 대한 강화 추세를 제안했습니다."라고 5성급 분석가는 말했습니다. "우리는 계속합니다. ZTS 포트폴리오의 비할 데 없는 폭은 상당히 과소평가된 것으로 봅니다. 지속적인 혁신을 통해 ZTS는 R&D 파이프라인에서 300개 이상의 프로젝트를 통해 ZTS를 경쟁업체와 더욱 차별화할 수 있을 것으로 예상되며 신제품을 통해 더욱 빠르게 성장하고 수익성이 높은 카테고리에 대한 노출이 강화될 것으로 예상됩니다."

전반적으로 분석가들은 모두 이 일의 뒤에 있습니다. Zoetis는 총 8개의 Buys를 획득하며 모두 자연스럽게 Strong Buy 합의 등급으로 통합됩니다. 평균 목표가 223.25달러라는 점을 고려하면 주가는 연중 26% 상승할 것으로 예상됩니다.

관련글 :

- 미국 주식 페덱스 주식 FedEx (NYSE:FDX)은 1분기 실적이 저조한 후 매수, 매도

- [미국주식] 배당소득 48% - YieldMax TSLY ETF 장점/단점 분석

- 미국 주식 S&P 500 VOO 분석 및 배당정보

미국 주식 S&P 500 VOO 분석 및 배당정보

오늘은 미국의 대표적인 주식 시장 지수인 S&P 500을 추종하는 ETF인 VOO에 대해 분석하고 배당정보를 공유하고자 합니다. S&P 500 VOO란 무엇인가요? VOO는 Vanguard S&P 500 ETF의 약자로, 미국의 가장 큰 자

gbds.tistory.com

'재테크' 카테고리의 다른 글

| 미국 주식 분석 - 년초대비 53% 상승, 세일즈 포스 Salesforce 주식(NYSE:CRM) 여전히 매력적인 이유 (1) | 2023.09.26 |

|---|---|

| 미국 전기차(EV) 주식 - 니오(NIO), 테슬라(TSLA), 비야디(BYDDY)의 승자는?! (1) | 2023.09.26 |

| 미국 주식 추천 - 애널리스트 매수 추천주 3개 (0) | 2023.09.24 |

| [미국주식] fuboTV 주식(NYSE:FUBO): 97% 상승 (0) | 2023.09.23 |

| [미국주식] 아마존 주식(NASDAQ:AMZN), 기관투자자가 많이 보유한다. (0) | 2023.09.22 |

댓글