연준 관계자가 최근 발표한 성명에 따르면 연준은 금리 인상을 완료했을 수도 있습니다. 이러한 성명은 현재 연준 금리를 2001년 7월 이후 최고 수준인 5.25~5.50%의 기존 범위 이상으로 인상할 긴급한 필요가 없다는 메시지를 전달했습니다.

다수의 연준 관계자들은 연준의 추가 개입 없이도 인플레이션을 억제할 수 있을 만큼 경제가 충분히 둔화되고 있다는 신호로 국채 금리 급등을 지적했습니다.

* 더 읽어보기 : [미국주식] 넷플릭스(NFLX) VS 디즈니 (DIS) 비교 분석

[미국주식] 넷플릭스(NFLX) VS 디즈니 (DIS) 비교 분석

오늘은 넷플릭스 ( NFLX )와 디즈니 ( DIS ) 주식에 대한 주요 사실을 비교해보겠습니다. 넷플릭스(NFLX) VS 디즈니 (DIS) - 성능 비교 올해 초부터 NFLX는 26.35%의 수익률을 달성했는데, 이는 DIS의 -6.99% 수

gbds.tistory.com

라파엘 보스틱 애틀랜타 연준 총재는 "사실 더 이상 금리를 인상할 필요가 없다고 생각한다"고 말했다. "나는 그 점에 있어서 우리가 좋은 위치에 있다고 생각합니다."

그렇다면 이는 주식 시장에 좋은 소식이 될 수 있으며, 투자자의 임무는 이러한 환경에서 투자할 가치가 있는 주식을 식별하는 것입니다. 하지만 어떤 전략이 투자자들이 상승 궤적으로 폭발할 준비가 된 주식을 찾는 데 도움이 될 수 있습니까? 금융 강자 골드만삭스 등 유수 금융기관 애널리스트들의 추천을 받은 주식을 선별해 보는 것도 한 가지 방법이다.

거대 은행의 분석가들은 최근 경기 침체를 겪었지만 최대 130%의 잠재적 상승 여력으로 앞으로 더 나은 날이 있을 것으로 예상되는 두 이름에서 기회를 봅니다.

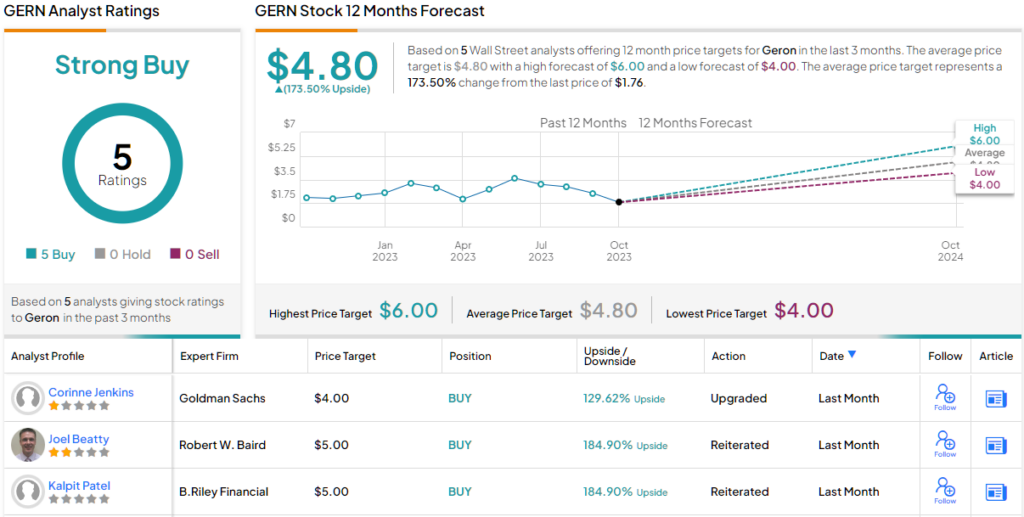

1. Geron Corporation ( GERN )

먼저 생명공학 분야로 가서 주로 혈액암 치료를 위한 혁신적인 치료법 개발에 주력하는 후기 임상 바이오제약 회사인 Geron을 살펴보겠습니다. Geron은 텔로미어 생물학 분야의 선구적인 연구로 상당한 관심과 인정을 받아왔습니다. Geron의 연구원들은 텔로미어를 보존하고 암세포의 지속적인 성장을 촉진하는 효소인 텔로머라제의 기능을 방해하기 위해 간단한 합성 DNA 또는 RNA 가닥인 올리고뉴클레오티드와 관련된 혁신적인 방법을 도입했습니다. 생명공학 분야에서 기회를 모색하는 투자자들은 그것이 곧 다가올 촉매제에 관한 것임을 알고 있으며 Geron은 내년에 큰 촉매제를 앞두고 있습니다.

회사의 주력 제품 후보는 골수이형성증후군 및 골수섬유증과 같은 혈액학적 악성종양에 대한 임상시험에서 가능성을 보여준 텔로머라제 억제제인 이메텔스타트(imetelstat)입니다. 저위험 골수이형성증후군(MDS) 환자의 수혈 의존성 빈혈을 대상으로 한 연구에 대한 고무적인 3상 결과에 따라 회사의 이메텔스타트 마케팅 신청이 FDA에 의해 승인되었으며 PDUFA 날짜는 2024년 6월 16일로 설정되었습니다.

그러나 주가는 최근 6월 연간 최고치 이후 약 53% 하락하는 등 하락세를 보이고 있다. 이러한 감소는 또 다른 개발, 즉 브리스톨 마이어스 스퀴브(Bristol Myers Squibb)와 머크(Merck)가 MDS가 있는 성인 빈혈에 대한 1차 옵션으로 발전한 레블로질(Reblozyl)의 라벨 확장에 대한 최근 FDA 승인을 배경으로 발생했습니다.

그럼에도 불구하고 Goldman Sachs 분석가 Corinne Jenkins는 이러한 요인이 imetelstat의 성공을 방해한다고 보지 않습니다. 그녀는 주가가 이렇게 낮은 수준에 있는 지금 투자자들이 기회를 포착해야 한다고 주장합니다.

"데이터 검토, KOL과의 대화 및 규제 선례를 바탕으로 우리는 imetelstat가 조정되지 않은 최대 매출(PoS: 90%)에서 15억 달러로 추정되는 이 환경에서 승인될 가능성이 높다는 견해를 유지합니다." Jenkins 말했다. "게다가 최근 광범위한 인구(RS+/-)를 대상으로 1차 LR-MDS에 대한 Reblozyl의 승인이 2차 라인 환경에서 imetelstat의 블록버스터 기회를 무효화하지는 않는다고 봅니다. 따라서 우리는 최근 주가 하락을 봅니다. 주식 매수 기회를 제시하는 것"이라고 말했다. 이러한 의견은 Jenkins의 매수 등급을 뒷받침하는 반면, 그녀의 4달러 목표 가격은 앞으로 1년 동안 최대 130%의 큰 상승 여력을 제공합니다.

* 더 읽어보기 : [미국주식] 스타벅스 주식(SBUX): 4년간의 침체 이후 매수 시점?

[미국주식] 스타벅스 주식(SBUX): 4년간의 침체 이후 매수 시점?

스타벅스 주식( NASDAQ:SBUX )은 지난 4년 동안 본질적으로 투자자들에게 아무런 이익도 주지 못했습니다. 주식은 2019년 9월과 동일한 수준에서 거래되고 있습니다. 실제로 S&P 500(SPX)이 약 44 % 상승했

gbds.tistory.com

다른 분석가들도 모두 같은 생각인 것 같습니다. 해당 주식은 만장일치로 5개의 매수를 기반으로 Strong Buy 합의 등급을 주장합니다. 더욱이 평균 $4.80 목표는 Jenkins가 허용하는 것보다 훨씬 더 낙관적이며 ~173%의 12개월 수익률을 생성하도록 설정되어 있습니다.

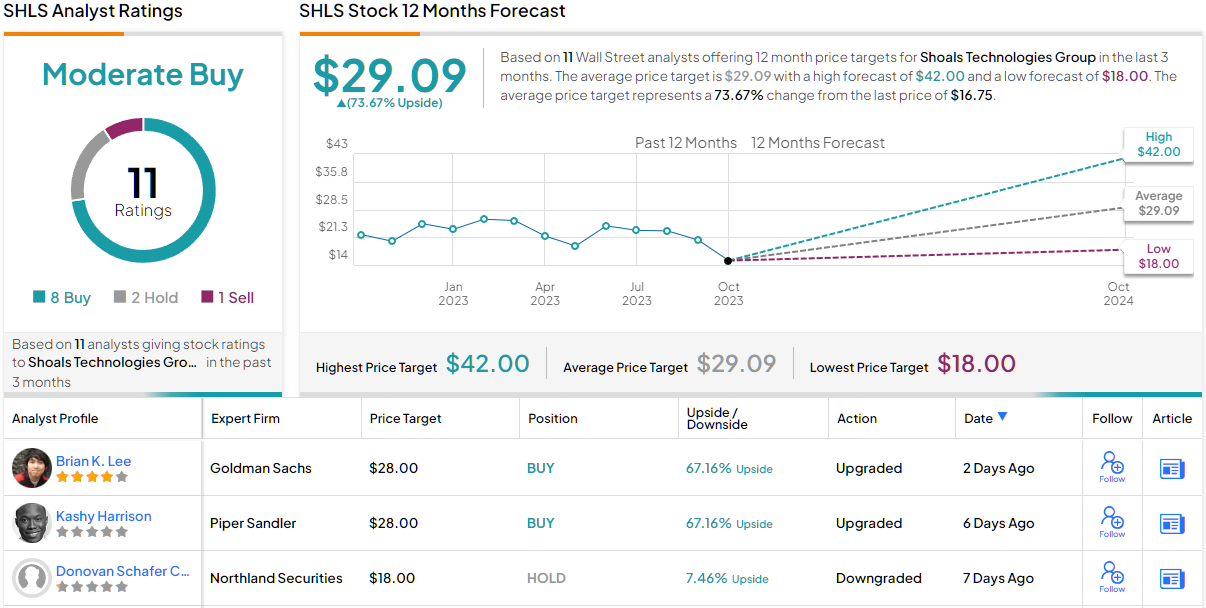

2. Shoals Technologies Group ( SHLS )

이제 태양광 부문으로 전환하여 태양광 및 재생 에너지 산업을 위한 첨단 전기 시스템 균형(EBOS) 솔루션을 전문으로 하는 회사인 Shoals Technologies에 대해 자세히 살펴보겠습니다. 1996년에 설립된 Shoals는 태양광 발전의 효율성과 신뢰성을 극대화하는 데 도움이 되는 핵심 구성 요소 및 시스템의 설계, 제조 및 배포 분야에서 글로벌 리더로 부상했습니다. 회사의 제품 포트폴리오에는 다양한 태양전지 어레이 구성 요소를 연결하고 관리하는 데 중추적인 역할을 하는 광범위한 결합기 상자, 정션 박스 및 기타 전기 솔루션이 포함됩니다.

Shoals Technologies는 청정 에너지 솔루션에 대한 수요 증가를 활용하여 수년에 걸쳐 상당한 성장과 확장을 경험했습니다. 2Q23의 최신 수익 보고서에서도 확실히 그랬습니다. 매출은 전년 동기 대비 62.2% 증가한 1억 1,921만 달러를 기록했으며, 이는 컨센서스 추정치를 380만 달러 상회했습니다. 마찬가지로, 결론적으로 adj. EPS는 0.14달러로 예상보다 0.01달러 앞섰습니다.

그럼에도 불구하고 이러한 결과와 최근 회복세에도 불구하고 SHLS 주가는 연초 정점 이후 43% 하락했습니다. 그러나 Brian Lee Goldman 분석가는 하락 이유를 확인하고 지속적인 회복을 가리키는 다른 징후를 확인했습니다.

Lee는 "미래를 내다보면 (i) 최근 보증 비용 문제로 인한 초과행이 가격에 반영된 것으로 보이고 이제 마진 상승 위험이 상승쪽으로 치우쳐 있고 (ii) 미국 유틸리티 규모의 태양광 발전을 고려하면 전술적으로 더 낙관적입니다"라고 말했습니다. 펀더멘털은 우리 태양광 커버리지 그룹에서 최고 수준을 유지하고 있으며 2024년 강력한 성장 배경으로 향하는 여러 촉매제를 여전히 볼 수 있습니다. SHLS가 ~20X NTM P/E로 거래되면서 가치 평가는 역사적 최저 수준에 있으며 위험이 있습니다. -최근 주식에 부담을 주고 있는 독특하고 거시적인 문제에도 불구하고 무시하기 어려운 보상을 제공합니다." Lee는 자신의 입장을 정량화하여 SHLS를 매수로 평가하여 목표 가격 28달러를 유지했습니다. 투자자에게 미치는 영향? 현재 수준 대비 상승 여력은 67%입니다.

월스트리트 분석가의 대다수는 Lee의 견해에 동의하지만 모두가 이에 동의하는 것은 아닙니다. 매수 7회, 보유 3회, 매도 1회의 혼합을 기준으로 해당 주식은 보통 매수 합의 등급을 받습니다. 평균 29달러 목표에 도달하면 12개월 안에 투자자들은 73%의 이익을 얻게 될 것입니다.

'재테크' 카테고리의 다른 글

| 2023년에 매수해볼만한 미국 방산주 ETF 베스트 6 (0) | 2023.10.14 |

|---|---|

| 미국 버라이즌 주식 (NYSE:VZ): 배당금 삭감 가능성!? (0) | 2023.10.14 |

| [미국주식분석] SCHD vs SCHG 장단점 비교 분석 (0) | 2023.10.12 |

| [미국주식] 제이피모건 매수 추천주 2개 (ft.아펠리스 파마슈티컬스,라이브 오크 뱅크쉐어) (0) | 2023.10.11 |

| [미국주식분석] 나스닥 펩시코 PepsiCo (PEP) 3분기 실적 미리보기! (0) | 2023.10.10 |

댓글