올해 대부분의 주식 시장이 상승세를 보인 후, 시장은 변동성이 큰 시기를 겪고 있습니다. JP Morgan의 미국 투자 전략 책임자인 Jacob Manoukian은 각 기간이 고유한 특성을 가지며 이 시기는 미국 국채 수익률에 의해 정의된다고 주장합니다. 지난주 미국 10년 만기 국채 금리는 4.88%까지 올라 16년 만에 최고치를 기록했다가 다시 4.65%로 떨어졌다.

Manoukian은 “국채 수익률은 나머지 금융 시장의 기반과 같습니다.”라고 말합니다. “기초가 흔들리면 다른 부문이 발판을 마련하기 어렵습니다.”

* 더 읽어보기 : [미국주식] 스타벅스 주식(SBUX): 4년간의 침체 이후 매수 시점?

그 결과는 매도 기간이 되었지만 일부에서는 하락세의 고통만 보는 곳에서 Manoukian은 "현재 시장에 좋은 가치"가 있다고 주장합니다.

"이익 기대치가 여전히 높아지고 있는 반면 하락으로 인해 가치 평가는 10년 평균 수준으로 회복되었습니다. 여기에서 우리는 어닝 시즌, 긍정적인 계절 추세 및 채권 수익률 안정화가 주식이 다시 랠리를 시작하는 데 도움이 될 것이라고 생각합니다. Manoukian은 "인플레이션이 더욱 완화됨에 따라 상당한 수익 증가와 가치 상승으로 인해 S&P 500이 내년 중반까지 사상 최고치를 경신할 가능성이 그렇지 않은 것보다 낫다고 생각합니다 "라고 말했습니다.

따라서 긍정적인 전망을 고려하면, 문제는 투자자들이 현재 어떤 주식에 투자해야 하는가 하는 것입니다. JPMorgan의 애널리스트들은 그들을 찾기 위해 분주히 노력했으며 상승 여력이 80%인 주식을 포함하여 도약할 준비가 되어 있다고 생각하는 두 주식에 집중했습니다. 좀 더 자세히 살펴보겠습니다.

1. 아펠리스 파마슈티컬스( APLS )

JPMorgan이 지원하는 목록의 첫 번째 주식은 상업 및 임상 단계 모두에서 운영되는 생명공학 회사인 Apellis Pharmaceuticals입니다. 이 회사는 더 큰 면역 체계의 보체 시스템인 C3 경로를 통해 작용하는 '15년 만에 처음으로 새로운 유형의 보체 의학'인 새로운 치료제를 개발하고 있습니다. C3 단백질에서 시작되는 보체 연속반응은 손상된 세포와 병원체를 체외로 제거하고, 과잉활성화되면 건강한 세포와 조직을 파괴하여 질병을 유발합니다.

회사는 충족되지 않은 의학적 수요가 높은 망막 및 신경계 질환에 초점을 맞추고 있습니다. 즉, 효과적인 치료 옵션이 거의 없거나 전혀 없습니다. 아펠리스는 C3 경로를 치료 출발점으로 삼고 있으며 광범위한 프로젝트 파이프라인을 보유하고 있습니다. 이 회사의 연구는 전임상 개발 단계에 집중되어 있지만 승인된 두 가지 약물과 상업화 시장에 나와 있는 약물도 있고 여러 가지 후기 단계 임상 시험도 있습니다.

Apellis가 승인한 약물은 페그세타코플란의 두 가지 다른 제형입니다. 회사의 첫 시판 약물인 엠파벨리는 발작성 야간 혈색소뇨증(PNH)을 앓고 있는 성인을 위한 치료제로 2021년 5월 승인을 받았습니다. 이 약이 환자에게 출시된 첫 해인 2022년에 아펠리스는 6,510만 달러를 실현했습니다. 미국 판매로 인한 순 제품 수익입니다.

두 번째 상업 단계 약물은 또 다른 페그세타코플란 주사제인 시포브레(syfovre)이다. 이것은 실명으로 이어지는 심각한 망막 질환인 지도형 위축(GA)을 치료하는 데 사용됩니다. Syfovre는 올해 2월 승인을 받았으며 시장에서 조기 성공을 보였습니다. 그러나 여름에는 부작용으로 눈 염증이 발생할 수 있다는 우려가 심각했다. 우려가 제기되자 주가는 71%까지 급락했으나 이후 완만하게 반등하기 시작했다. 분석가들은 유사한 약물에서도 부작용으로 혈관염이 나타났으며, 사이포브레는 승인된 다른 약물보다 덜 심각한 발생률을 보였다고 지적했습니다.

최근 좋은 소식에 따르면 Apellis와 syfovre의 3분기 초 syfovre 판매 데이터는 예상보다 좋았으며 7,400만 달러에 도달할 것으로 예상되어 합의 추정치 5,100만 달러를 쉽게 초과했습니다.

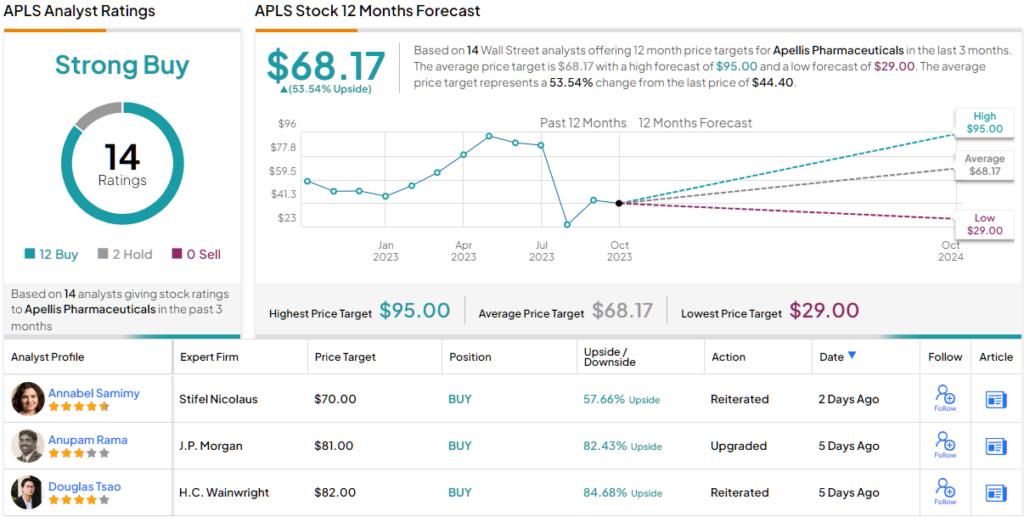

강력한 판매 데이터는 JPMorgan 분석가 Anupam Rama가 APLS 주식을 중립에서 비중확대(예: 매수)로 업그레이드한 것의 일부일 뿐입니다. Rama는 페그세타코플랜의 전반적인 잠재력에 대해 낙관하며 다음과 같이 썼습니다. “우리는 Apellis의 주요 자산인 페그세타코플랜이 광범위한 안과학, 혈액학, 신경학 및 신장학 적응증에서 기회를 제공하는 보완 분야의 차별화된 자산을 대표한다고 믿습니다. 최근 GA의 Syfovre와 PNH의 Empaveli의 승인을 통해 회사는 전체 파이프라인에서 큰 진전을 이루었습니다. 실제로 우리는 보수적인 가정에도 불구하고 Syfovre를 약 30억 달러 규모의 최대 잠재 약물로 보고 있습니다.”

Rama는 앞으로 syfovre에 대한 우려를 무시하지 않고 장기적으로 이 약이 성공할 것이라고 믿습니다. “참고로 회사는 최근 망막 혈관염 및 시간이 걸릴 수 있습니다(사례가 많아지면 추가 헤드라인이 공개될 위험이 있습니다). 그렇긴 하지만, 의사들은 계속해서 제품 중심의 성장을 사용하고 있으며 우리는 APLS 주가 상승을 주도하는 기본 및 정서 변화를 기대합니다.”

이러한 의견은 APLS에 대한 Rama의 81달러 목표 가격을 뒷받침하며, 이는 주식에 대해 ~82%의 강력한 1년 상승 잠재력을 의미합니다.

최근 14개의 분석가 리뷰에서 알 수 있듯이 일반적인 월스트리트 정서는 낙관적입니다. 여기에는 Strong Buy 합의 등급에 대한 매수 12건 및 보유 2건이 포함됩니다. 현재 주가는 44.40달러이며, 평균 목표가 68.17달러는 향후 12개월 동안 53% 상승할 것임을 시사합니다.

2. 라이브 오크 뱅크쉐어( LOB )

두 번째로 살펴볼 주식은 지주회사이자 Live Oak Bank의 소유주인 Live Oak Bancshares입니다. Live Oak는 노스캐롤라이나에 본사를 둔 은행으로 중소기업 대출 시장, 특히 중소기업청을 통해 미국 정부가 지원하는 대출에 중점을 두고 있습니다. 실제로 2022 회계연도 데이터에 따르면 Live Oak는 달러 규모 기준으로 미국 최대 SBA 대출 관리자였습니다.

운영 측면에서 Live Oak는 50개 주 전체에서 서비스를 제공하는 클라우드 기반 디지털 은행입니다. 은행의 고객 기반은 주로 중소기업으로 구성되어 있지만 회사는 개인 고객에게도 개인 뱅킹 서비스를 제공합니다. 뱅킹 서비스에는 고수익 저축 계좌 및 CD는 물론 온라인 및 모바일 액세스가 포함되며 모두 온라인 또는 월별 뱅킹 수수료가 없습니다. Live Oak 계정은 FDIC를 통해 보장됩니다.

실적을 살펴보면 Live Oak는 마지막 보고 분기인 2Q23에 1억 846만 달러의 매출을 올려 예측치를 140만 달러 초과했습니다. 회사의 최종 결과에 따르면 Live Oak는 희석 주당 EPS를 39센트로 보고했는데, 이는 예상치보다 7센트 앞선 것입니다.

23년 3분기 결과를 내다보면 매출 1억 1,630만 달러, 주당 EPS 48센트에 대한 합의가 이루어지고 있습니다.

라이브오크의 주가는 올해 8월 최고치를 기록한 이후 24% 이상 하락했습니다. 그러나 JP모건 스티븐 알렉소풀로스(Steven Alexopoulos)는 이번 하락세가 투자자들이 합류할 적절한 시기가 될 수 있다고 믿고 있습니다.

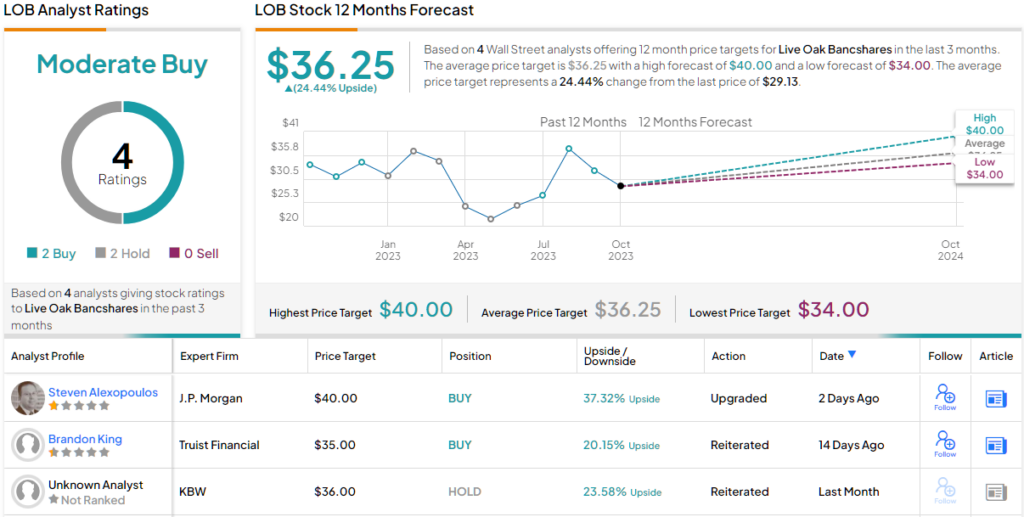

“최근 매도세는 우리가 기다리고 있던 진입점을 제공했습니다. 지난 한 달 동안 10년물 수익률 상승으로 인해 LOB 주가가 저조한 성과를 보인 반면, 10년물 수익률 상승이 은행 부문과 LOB에 순풍을 제공할 뿐만 아니라 특히 LOB의 경우 더욱 그렇습니다. 우리는 주식을 40달러 목표 가격으로 끌어올리기 위해 여러 단기 촉매제가 줄지어 있는 것을 봅니다.”라고 Alexopoulos는 말했습니다.

Alexopoulos는 Live Oak의 특별한 강점 중 일부를 다음과 같이 썼습니다. “Live Oak가 (1) 업계 수직적 접근 방식, (2) 기술 정통성, (3) 차별화된 서비스 문화를 결합함으로써 Live Oak가 동종 업계를 선도할 수 있는 위치에 있음을 알 수 있습니다. 성과와 관련된 지표를 그룹화합니다. 이를 실질적으로 나타난 주식 가치 평가와 결합하여 LOB 주식을 비중확대 비중으로 상향 조정합니다.”

Alexopoulos의 비중확대(즉 매수) 등급은 향후 1년 동안 주가가 37% 상승할 것임을 시사하는 40달러 목표 가격과 함께 제공됩니다.

전반적으로 LOB 주식은 Street 애널리스트들 사이의 균등한 분할(매수 2, 보유 2)을 기반으로 분석가 컨센서스에서 보통 매수 등급을 유지합니다. 주식은 29.13달러에 거래되고 있으며 평균 목표가 36.25달러는 1년 동안 24%의 상승 잠재력을 의미합니다.

'재테크' 카테고리의 다른 글

| 미국주식 - 골드만 삭스 추천주 2개 (ft.최대 130%의 상승 예측) (0) | 2023.10.13 |

|---|---|

| [미국주식분석] SCHD vs SCHG 장단점 비교 분석 (0) | 2023.10.12 |

| [미국주식분석] 나스닥 펩시코 PepsiCo (PEP) 3분기 실적 미리보기! (0) | 2023.10.10 |

| [미국주식비교] 제너널 모터스 (GM) vs 포드 모터(F): 자동차 주식 어떤것이 좋을까? (0) | 2023.10.09 |

| 미국주식분석 - 메타 플랫폼(NASDAQ:META): AI 투자자가 꼭 봐야 할 주식 (0) | 2023.10.09 |

댓글