인공지능(AI) 주도 랠리 에 힘입어 기술주는 2023년 지금까지 시장 상승을 주도해 왔습니다. 2022년 연준의 끊임없는 금리 인상 으로 큰 압력을 받은 후 , 기술 중심의 나스닥 100 지수 ($IUXX) 현재 YTD 기준으로 39.1% 이상의 상승률을 회복했습니다. 이에 비해 보다 광범위한 S&P 500 지수 ($SPX) 는 올해 15.9% 더 높습니다.

특히 2023년에 가장 뛰어난 성과를 낸 기업 중 하나는 오랫동안 기술계의 거물인 Microsoft (MSFT) 였습니다 . 이 거대 소프트웨어 기업의 주가는 올해 39.3% 상승해 S&P 500을 큰 폭으로 앞질렀습니다(이 글을 쓰는 시점에도 Nasdaq 100을 약간 앞섰습니다).

그러나 MSFT가 7월 중순 이후 광범위한 Nasdaq 하락세 에 동참하면서 장기적으로 이 우수한 실적을 구축하려는 투자자들에게 지금 당장 하락세를 매수할 수 있는 기회가 있습니다. AI의 성장 전망이든 배당 수익률의 일관성이든 Microsoft가 현재 귀하의 포트폴리오에 포함될 가치가 있는 5가지 이유는 다음과 같습니다.

1. 지속적인 수익 창출

Microsoft의 EPS는 최근 분기 동안 상당히 정기적으로 Street 추정치를 능가했습니다. 지난 5분기 동안 EPS는 4차례나 기대치를 넘어섰다. 실제로 수익이 기대에 미치지 못한 한 가지 사례는 2022년 7월이었습니다. 당시 다양한 거시경제적 압력이 수렴하여 회사의 수익에 부담을 줬습니다. 그러나 당시에도 MSFT는 선제적 가이던스에 힘입어 실적 이후 반등했다는 점에 주목할 필요가 있습니다.

최근 분기별 결과에 따르면 Microsoft의 EPS는 회사의 핵심 수익 부문인 클라우드(+15.3% YoY)와 생산성 및 비즈니스 프로세스(+10.2% YoY)에서 탄탄한 매출 성장을 보이며 예상치를 5.5% 상회했습니다.

2. AI 시장 리더십

마이크로소프트 주가 실적 발표가 부진한 주요 이유는 AI 주도 활동으로 인한 매출 성장이 향후 분기에 둔화될 것이라는 경영진의 주장 때문이다. 그러나 회사의 AI 기반 수익 창출 기능에는 빠르게 성장하는 이 분야에서 선두 주자로 자리매김하는 수많은 동인이 있기 때문에 이는 "나무보다 숲을 놓치는" 전형적인 사례로 남아 있습니다.

첫째, 모회사 OpenAI가 연간 매출 10억 달러에 빠르게 도달함에 따라 ChatGPT에 대한 Microsoft의 투자가 성과를 내기 시작할 것으로 예상됩니다 . 또한 Microsoft는 최근 PwC, AT&T (T) 및 Moody's (MCO) 와 같은 주요 파트너와 함께 ChatGPT를 기업 고객을 위한 클라우드 플랫폼에 통합했습니다.

이 회사는 또한 가장 최근 분기에 회사 매출의 거의 3분의 1을 차지한 '생산성 및 비즈니스 프로세스' 부문의 도구에 AI를 통합하고 있습니다 . 사용자가 자연어로 비서에게 명령을 내릴 수 있게 해주는 생성적 AI 기반 도구인 마이크로소프트의 코파일럿(Copilot)은 워드, 엑셀 등 마이크로소프트 오피스 앱 제품군이 포함된 마이크로소프트 365에 추가될 것으로 예상된다. 이 거대 기술 기업은 강력한 가격 결정력을 반영하여 Microsoft 365 구독 요금 외에 기업 고객에게 Copilot에 대한 월 요금으로 30달러를 청구합니다.

Copilot의 기능을 통해 Microsoft는 개발자가 Copilot과 원활하게 통합되는 앱을 구축하도록 장려할 수 있습니다. Microsoft는 Microsoft AppSource 플랫폼을 통해 앱 판매에 대해 30%를 청구하므로 이는 회사의 또 다른 주요 수익원이 됩니다.

3. 클라우드 컴퓨팅의 강점

Microsoft는 Google (GOOGL) , Amazon (AMZN) AWS 와 함께 클라우드 컴퓨팅 분야의 선두주자 중 하나입니다 . 실제로 이 세 거대 기업은 전 세계 클라우드 시장의 약 66%를 점유하고 있습니다. 2023년 2,311억 2천만 달러로 평가되는 글로벌 클라우드 시장은 2030년까지 무려 2조 2천억 달러에 달해 해당 기간 동안 연평균 성장률(CAGR) 37%를 기록할 것으로 예상됩니다.

클라우드 공간에서 Microsoft의 강력한 역량은 최고의 시장 점유율과 함께 전 세계적으로 엔터프라이즈 클라우드 시장에서 예상되는 성장으로부터 이익을 얻을 수 있는 위치에 있습니다. 실제로 2021년 기준 1조 2천억 달러 시장인 엔터프라이즈 소프트웨어와 함께 Microsoft Azure는 IT 서비스(1조 달러 시장) 및 통신 서비스(1조 3천억 달러 시장) 부문에서도 시장 점유율을 확보할 준비가 되어 있습니다.

4. 안정적인 배당수익률

인상적인 주가 성과와 함께 Microsoft는 투자자들에게 0.82%의 배당수익률을 제공합니다. 적다고 생각하시는 분도 계시겠지만, 사실 잘 살펴보면 그렇지도 않습니다. Amazon 및 Google과 같이 현금을 비축하는 일부 경쟁업체와 비교해보세요. Microsoft는 AI 및 클라우드 컴퓨팅 분야에서 긴밀히 경쟁하고 있습니다. 어느 거대 기술 기업도 정기적인 배당금을 지급하지 않습니다. 그리고 마이크로소프트의 배당 수익률은 0.51%의 수익률을 내는 유사 기술 주식인 Apple (AAPL) 보다 높습니다. 그리고, 놀랍게도 마이크로소프트는 지난 9년 동안 지속적으로 배당금을 인상해 왔습니다.

5. 분석가들은 더 많은 상승 여력을 기대합니다.

마지막으로 분석가들은 Microsoft의 수익 성장 전망에 대해 여전히 확신을 갖고 있습니다. 컨센서스는 이번 분기에 12.8%, FY 2024에 11.1%의 수익 개선을 요구하고 있습니다.

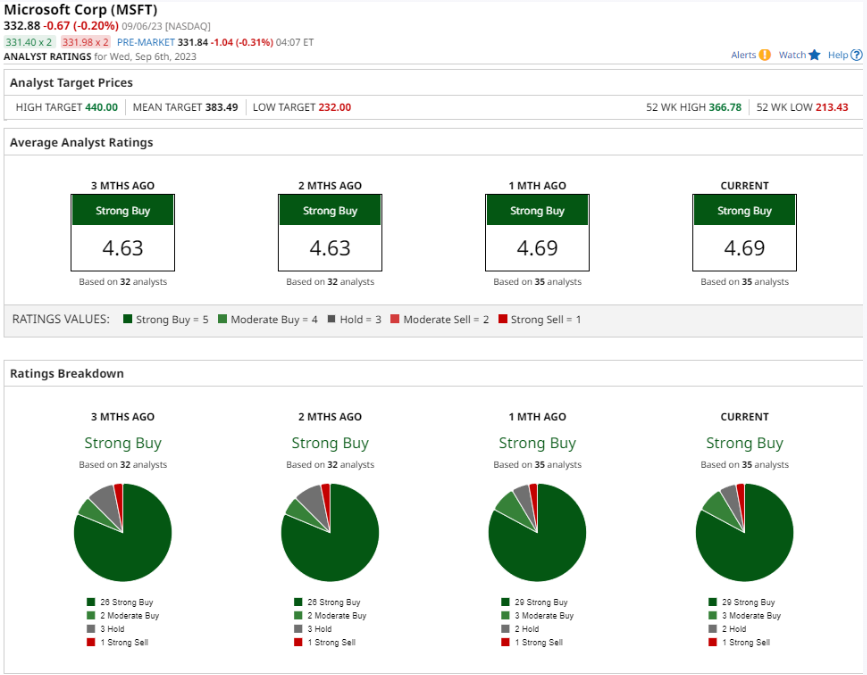

전반적으로 분석가들은 Microsoft 주식에 대해 낙관적인 의견을 유지하고 있으며, 합의된 "적극 매수" 등급과 평균 목표 주가는 383.49달러로 현재 수준보다 약 15.7%의 상승 가능성이 있음을 나타냅니다. 440달러의 스트리트 최고 목표는 거의 33%의 예상 상승 여력을 의미합니다.

해당 주식을 다루는 애널리스트 35명 중 29명은 '적극 매수' 등급을, 3명은 '보통 매수' 등급을, 2명은 '보유' 등급을, 단 1명은 '적극 매도' 등급을 부여했습니다.

모든 것을 고려해 볼 때 Microsoft의 지속적인 성과에 대한 전망은 상당히 밝아 보입니다. AI와 클라우드 분야의 경쟁이 치열하고 거시경제적 과제가 여전히 남아 있는 반면, Microsoft의 강력한 대차대조표, 가격 결정력, 입증된 실행 능력은 Microsoft에 강력한 기반과 운영 우위를 제공합니다. 결과적으로, 그 주식은 투자자들이 어떤 약점에도 매수할 수 있는 강력한 베팅이 될 것입니다.

'재테크' 카테고리의 다른 글

| [미국주식] 아마존 주식(NASDAQ:AMZN), 기관투자자가 많이 보유한다. (0) | 2023.09.22 |

|---|---|

| [미국주식] 마이크로소프트 주식 - AI 수익창출 곧 시작 (0) | 2023.09.22 |

| 미국 주식 페덱스 주식 FedEx (NYSE:FDX)은 1분기 실적이 저조한 후 매수, 매도 (0) | 2023.09.21 |

| 미국 주식 최대 10%의 배당수익률 (ft.애널리스트 추천) (0) | 2023.09.21 |

| 미국 디즈니 주식(NYSE:DIS) 최근 몇년간 최저치 근접!(ft.애널리스트 매수의견?!) (0) | 2023.09.20 |

댓글