마이크로소프트 ( MSFT ) 가 회계연도 4분기(6월) 실적을 발표한 이후 투자자들은 클라우드 사업의 성장 궤적에 대해 관망 게임을 벌여왔다. 더 중요한 것은 Wedbush 분석가 Dan Ives는 "AI 수익 창출 기회가 언제 숫자로 나타나기 시작할지" 알고 싶어한다고 말합니다. 그리 오래 걸리지는 않을 거라고 아이브스는 말했습니다. 5성급 분석가는 "경영진이 FY24에 AI 수익화를 위한 '점진적 램프'에 대해 이야기했지만 최근 확인 결과에 따르면 채택 곡선이 예상보다 빠르게 진행되고 있다고 믿습니다."라고 말했습니다. "최신 Azure 검사에서는 순차적으로(AI 기반) 활동이 확실히 증가하는 것으로 나타났습니다. 이는 마이크로소프트가 FY1Q에 Azure 성장 지침 25%-26%를 초과한다는 확신을 갖게 해줍니다."

Ives가 마이크로소프트의 고객, 파트너와 접촉하고 분기 내내 몇 가지 현장 점검을 수행하면서 AI로 수익을 창출하고 클라우드에 ChatGPT를 배포할 수 있는 잠재력이 "Redmond를 운전석에 두고 업계 전반에 걸쳐 변혁의 기회를 의미한다는 것이 분명해졌습니다. .”

마이크로소프트는 이미 마이크로소프트 365 애플리케이션의 AI 보조 기능인 마이크로소프트 CoPilot의 가격이 사용자당 월 30달러라고 발표했습니다. 이는 마이크로소프트 365 E3, E5, Business Standard 및 Business Premium에 대한 현재 지불액에 추가됩니다. 분석가는 마이크로소프트 설치 기반의 50% 이상이 이 AI 기능을 사용할 것으로 기대하면서 이 모든 것이 게임의 판도를 바꾸는 일이라고 믿습니다.

또한 Ives는 지난 몇 년간 클라우드 Azure 지출 100달러마다 "현재 AI 지출이 35~40달러씩 증가"하고 있다고 생각합니다.

"우리의 주장은 클라우드와 기본 Office 365/Windows 생태계가 앞으로 Redmond의 점점 더 큰 부분을 구성할 것이며 궁극적으로 FY24까지 성장과 마진을 촉진할 것이라는 것입니다."라고 그는 요약했습니다.

이 모든 것이 다가옴에 따라 Ives는 Outperform(즉, 매수) 등급과 400달러 목표 가격을 유지하여 앞으로 몇 달 동안 주가가 26% 성장할 여지가 있음을 시사합니다.

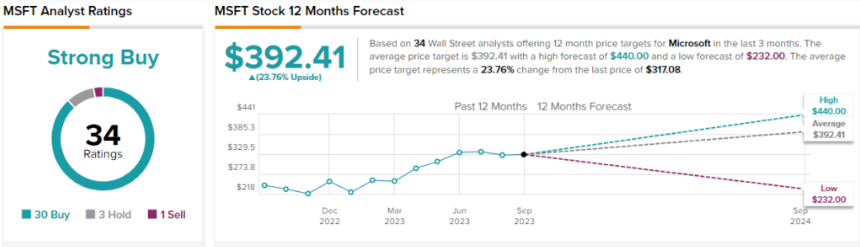

지난 3개월 동안 제출된 34개의 MSFT 리뷰 중 30개는 매수, 3개는 보류, 1개는 매도를 호소하여 모두 Strong Buy 합의 등급을 추가했습니다. $392.41의 평균 목표는 향후 1년 동안 24%의 잠재적 상승 여력을 의미합니다.

'재테크' 카테고리의 다른 글

| [미국주식] fuboTV 주식(NYSE:FUBO): 97% 상승 (0) | 2023.09.23 |

|---|---|

| [미국주식] 아마존 주식(NASDAQ:AMZN), 기관투자자가 많이 보유한다. (0) | 2023.09.22 |

| [미국주식] 지금 당장 마이크로소프트 Microsoft 주식을 구매해야 하는 5가지 이유 (0) | 2023.09.22 |

| 미국 주식 페덱스 주식 FedEx (NYSE:FDX)은 1분기 실적이 저조한 후 매수, 매도 (0) | 2023.09.21 |

| 미국 주식 최대 10%의 배당수익률 (ft.애널리스트 추천) (0) | 2023.09.21 |

댓글