거시적 배경은 최근 투자자들에게 부담이 되고 있는 일련의 우려를 제공합니다. 이는 겉보기에 2023년 강세장에 제동을 걸고, 금리가 당분간 상승세를 유지하고 유가가 다시 상승할 것이라는 전망을 포함하고 있으며, 그 배경에는 노동자 파업이 계속되고 있습니다.

"연준은 방금 우리에게 경제가 하이킹을 중단하기에는 너무 뜨겁다고 말했습니다. 채권에는 나쁜 소식이지만 경기 순환 통화와 주식에는 좋은 소식입니다."라고 Subramanian은 말했습니다. 더욱이 Subramanian은 높은 이자율에도 불구하고 주식은 여전히 주요 자산이라고 주장합니다. 밖에서 플레이하는 것이 가장 좋습니다.

* 더 읽어보기 : [미국주식] 아마존 주식(NASDAQ:AMZN), 기관투자자가 많이 보유한다.

이러한 사고방식을 갖고 이를 실행하는 Bank of America 분석가들은 뛰어난 성과를 낼 수 있는 주식을 찾고 있으며 현재 두 가지 특정 이름에서 강력한 기회를 보고 있습니다. 분석가들은 각각에 대해 최소 30%의 상승 잠재력을 예측하고 있다고 합니다.

Visteon Corporation ( VC )

자동차 산업에 첨단 기술을 전문적으로 제공하는 글로벌 전자 공급업체인 Visteon Corporation을 살펴보며 자동차 산업에 대해 자세히 살펴보겠습니다. 2000년 Ford에서 분사하여 설립된 Visteon은 이후 혁신적인 운전석 전자 장치 및 연결된 자동차 솔루션 개발의 선두주자로 자리매김했습니다. 이 회사는 계기판, 인포테인먼트 시스템, 헤드업 디스플레이, 첨단 운전자 보조 시스템(ADAS)을 포함한 다양한 제품 및 서비스 포트폴리오를 운영하고 있습니다.

차량 전자 장치에 대한 Visteon의 전문성은 하드웨어를 넘어 확장되며, 회사는 원활한 연결성, 사용자 친화적인 인터페이스 및 향상된 차량 지능을 가능하게 하는 소프트웨어 솔루션도 제공합니다. 17개국에 진출한 Visteon은 작년에 60억 달러의 신규 사업 수주를 기록하고 약 37억 6천만 달러의 수익을 창출했으며, 2023년에는 그 수치를 초과할 예정입니다.

즉, 올해 모든 것이 순조롭게 진행된 것은 아닙니다. 가장 최근 분기별 보고서에 따르면 2023년 2분기 매출은 전년 동기 대비 16% 증가한 9억 8,300만 달러를 기록했습니다. 하지만 이 수치는 예상보다 145만 달러 낮았습니다. 조정으로서 최종 결과에도 누락이 있었습니다. EPS는 1.18달러로 컨센서스보다 0.42달러 낮았습니다. 그럼에도 불구하고 Visteon은 2023년 연간 지침을 고수하면서 여전히 39억 5천만 달러에서 41억 5천만 달러 사이의 매출을 요구하고 있습니다.

Bank of America 분석가 John Babcock의 경우 낙관적인 주장을 이끄는 것은 바로 성장입니다. 그는 "VC는 2020년 초부터 시장 대비 평균 성장률이 13%로 가장 빠르게 성장하는 자동차 공급업체 중 하나이며, 향후 3년 동안 비슷한 속도로 성장할 것으로 예상합니다. "자동차의 디지털화 및 전기화를 포함한 주요 메가 트렌드는 지속적인 성장 기반을 제공해야 합니다. 이는 하드웨어 및 소프트웨어 제품, 특히 SmartCore 조종석 도메인 컨트롤러 및 배터리 관리 시스템(BMS)을 통해 더욱 뒷받침될 것입니다."

"이러한 제품의 총 매출은 2022년 5억 달러 미만에서 2026년 15억 달러 이상으로 증가할 것으로 예상됩니다. VC는 또한 2017년 전체 매출의 약 5%에서 2026년까지 성장한 디지털 클러스터의 성장으로 혜택을 받아야 합니다. 2022년에는 30% 이상입니다. 궁극적으로 VC는 2023년에 60억 달러 이상의 비즈니스 성공 목표를 달성하거나 초과하여 성장 스토리를 뒷받침할 것입니다."라고 분석가는 덧붙였습니다.

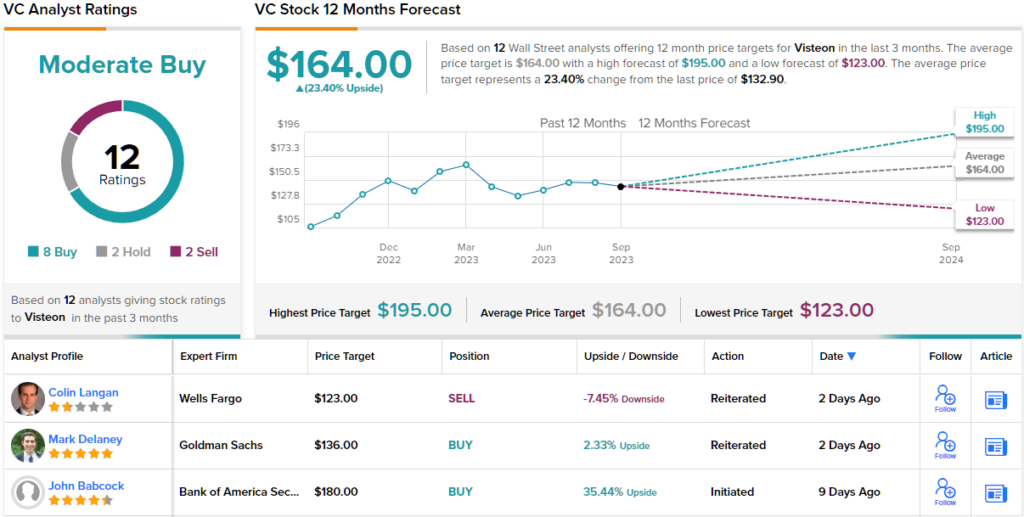

이러한 의견은 Babcock의 매수 등급에 대한 기초를 제공하는 반면, 그의 180달러 목표 가격은 앞으로 몇 달 동안 주가가 35% 더 오를 것임을 시사합니다.

지난 3개월 동안 총 12명의 분석가가 VC 리뷰를 검토했으며 이는 각각 8개의 매수, 2개의 보류 및 매도로 분류되어 모두 보통 매수 합의 등급으로 마무리되었습니다. $164의 평균 목표는 12개월 동안 23%의 수익률을 낼 수 있는 여지를 제공합니다.

안호이저-부시 인베브 ( BUD )

이제 세계 최대 양조장이자 포트폴리오에 500개 이상의 브랜드를 보유하고 있는 Anheuser-Busch에 대해 살펴보겠습니다.

1852년 미주리 주 세인트루이스에서 설립된 이 회사는 글로벌 음료 대기업으로 성장했습니다. Anheuser-Busch는 아마도 100년 넘게 미국 맥주 문화의 주요 요소였던 주력 브랜드인 Budweiser로 가장 잘 알려져 있을 것입니다. 회사의 다양한 포트폴리오에는 Michelob Ultra, Stella Artois 및 Beck's와 같은 다른 인기 브랜드도 포함됩니다. 다양한 수제 맥주와 수입 맥주와 함께 이 회사는 탄산수, 통조림 와인, 통조림 칵테일을 포함하는 비맥주 부문도 보유하고 있습니다.

최근까지 미국에서 가장 많이 팔린 맥주였던 Bud Light를 빼놓고는 BUD를 논할 수 없습니다. 여기서 핵심 문구는 "최근까지"였습니다. 올해 초 Bud Light의 미국 판매는 트랜스젠더 '인플루언서' Dylan Mulvaney가 주도한 판촉 활동이 끔찍하게 잘못된 후 방향을 틀었습니다. Mulvaney의 사용에 격분한 보수주의자들은 맥주를 보이콧하기로 결정하여 맥주를 가장 많이 팔리는 자리에서 떨어뜨렸습니다.

그럼에도 불구하고 하락세는 주로 국내 시장에 국한된다. 다른 국제 시장에서의 인상적인 성과는 미국에서의 매출 감소를 일부 완화하는 데 도움이 되었습니다. 전체적으로 2분기 동안 유기농 생산량은 전년 동기 대비 1.4% 감소했으며, 북미 지역의 14% 감소는 아시아 태평양 지역의 강력한 성장으로 상쇄되었습니다.

전체적으로 2분기 매출은 151억 2천만 달러에 이르렀으며 이는 전년 대비 2.2% 증가한 수치지만 기대치에는 2억 6천만 달러만큼 미치지 못했습니다. 즉, 수익성 프로파일은 조정을 통해 여전히 강세를 유지했습니다. EPS는 $0.72로 예측보다 $0.03 앞섰습니다.

이익은 좋아 보이지만 Bud Light 논란으로 인해 여전히 타격을 입었습니다. 그러나 이제 Bank of America의 분석가인 Andrea Pistacchi는 더 높은 수준을 추진할 준비가 되어 있다고 말합니다.

분석가는 "ABI의 마진은 변곡점에 있습니다"라고 분석가는 말합니다. "매출원가(COGS) 압박이 완화되기 시작하면서 Bud Light의 10억 달러 이상의 이익 손실이 기본이고 비용이 더 높아졌습니다. 최근 몇 년 동안 마진에 부담을 주었던 비즈니스 수행도 이제 대부분 기본에 있다고 믿습니다. 2018-23년 유기 EBITDA 마진이 750bps 감소한 후 향후 3년 동안 300bps 증가할 것으로 예상됩니다(컨센서스 + 200bps), 수익 성장이 크게 향상되었습니다. 2023~26E 유기적 EBITDA CAGR +7.4%(중남미 남부/아르헨티나 제외), 글로벌 필수품의 상위 4분위, EPS CAGR +15%입니다."

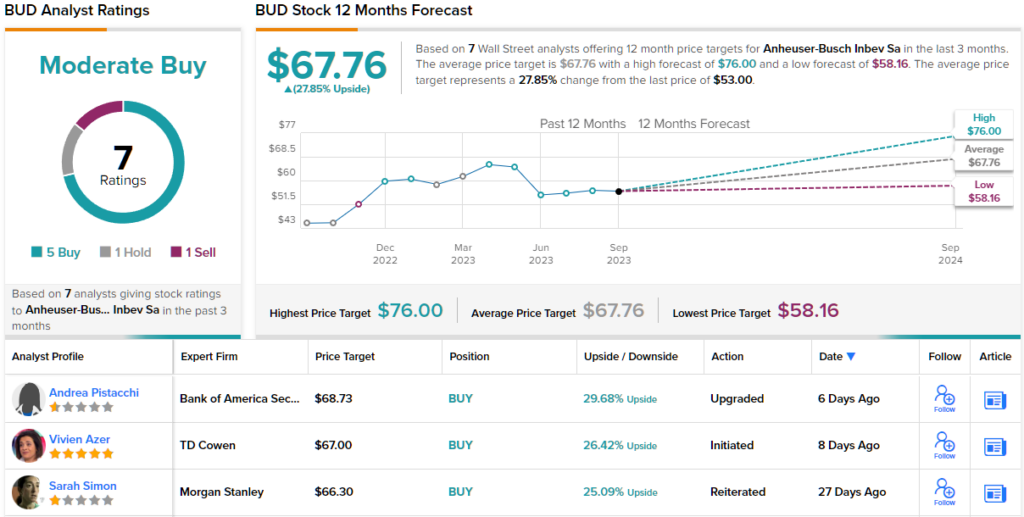

이러한 성장을 기대하면서 Pistacchi는 BUD 주식을 매수로 평가하고 목표 가격은 68달러로 현재 수준에서 30%의 잠재적 상승 여력을 허용합니다. 거리의 다른 곳에서는 해당 주식이 각각 4건의 매수와 1건의 보유 및 매도를 기록하여 여기서의 합의된 견해는 보통 매수입니다. $67.76의 평균 목표는 Pistacchi의 목표와 거의 동일합니다.

'재테크' 카테고리의 다른 글

| 미국주식분석 - 메타 플랫폼(NASDAQ:META): AI 투자자가 꼭 봐야 할 주식 (0) | 2023.10.09 |

|---|---|

| [미국주식] 넷플릭스(NFLX) VS 디즈니 (DIS) 비교 분석 (0) | 2023.10.07 |

| 미국 주식 분석 - 넷플릭스 주식(NFLX)의 잠재력?! (0) | 2023.10.04 |

| 미국 배당주식 추천 - 최대 8%의 배당수익률의 부동산 관련 리츠 주식 (0) | 2023.10.04 |

| 미국 주식 분석 - 리얼티인컴(O) 현황 분석 (0) | 2023.10.03 |

댓글